|

Адаптивный советник

| |

| Globe | Дата: Пятница, 27.11.2009, 18:59 | Сообщение # 61 |

Рядовой

Группа: Проверенные

Сообщений: 13

Статус: Offline

| Quote (fwiq) По поводу нормировки сделок в свое время дяденька Пардо предложил неплохой показатель - PROM(Пессимистическая доходность на маржу) ... Как вам такая идея? то, что доктор прописал. но можно упростить: вычислять прибыльность на прогоне за вычетом 1 самой прибыльной сделки (или лучше, например, 10% от всех прибыльных сделок, но не менее 1). только вот в режиме оптимизации это не сделаешь - запись в файл ведь заблокирована. Зато для модуля виртуальной торговли Vinin это является простым и действенным решением

|

| |

| |

| vinin | Дата: Пятница, 27.11.2009, 19:13 | Сообщение # 62 |

Admin

Группа: Администраторы

Сообщений: 299

Статус: Offline

| Quote (Globe) то, что доктор прописал. но можно упростить: вычислять прибыльность на прогоне за вычетом 1 самой прибыльной сделки (или лучше, например, 10% от всех прибыльных сделок, но не менее 1). только вот в режиме оптимизации это не сделаешь - запись в файл ведь заблокирована. Зато для модуля виртуальной торговли Vinin это является простым и действенным решением В соседней ветке как раз используется запись в файл результатов оптимизации. Только расчеты делаю сам

|

| |

| |

| Globe | Дата: Пятница, 27.11.2009, 19:47 | Сообщение # 63 |

|

Рядовой

Группа: Проверенные

Сообщений: 13

Статус: Offline

| Quote (vinin) В соседней ветке как раз используется запись в файл результатов оптимизации. Только расчеты делаю сам

да, но запись в файл результатов оптимизации и запись в файл во время оптимизации - разные вещи. К сожалению, в результатах оптимизации нет поля с величиной самой прибыльной сделки, как в отчете тестера

|

| |

| |

| ivandurak | Дата: Пятница, 27.11.2009, 21:37 | Сообщение # 64 |

|

Рядовой

Группа: Проверенные

Сообщений: 17

Статус: Offline

| Quote (fwiq) Пессимистическая доходность на маржу

Имеем две системы , первая 100 сделок со средней доходностью 50 пипсов . Вторая 1000 сделок по 5 пипсов , как сравнить . на сколько я понимаю необходимо как то приводить к общему знаменателю у Пардо или этого нет , или я интенсивно тормозю . И стандартная ошибка мое глубокое имхо , справедлива когда распределение имеет вид симметричного колокола , иначе она подвирает тем больше , чем больше смещение этого распределения .

Тут еще проблемка нарисовалась по тестированию правда не совсем по теме .

Имеем систему , тестируем на данных вчера получаем набор параметров , далее предполагаем что этот набор актуален проводим форвард тест предположим положительный на данных сегодня , предполагая , что набор параметров будет актуален завтра .

Сешодня чуть чуть пробовал другой вариант , первые результаты вроде обнадеживают .

Тестируем сегодня , форвард тест на данных вчера предположим положительный, предполагая что сегодняшние параметры актуальны и вчера и будут актуальны завтра .

Во втором варианте актуальные параметры будут ближе к завтра .

|

| |

| |

| vinin | Дата: Пятница, 27.11.2009, 21:43 | Сообщение # 65 |

|

Admin

Группа: Администраторы

Сообщений: 299

Статус: Offline

| Quote (Globe) да, но запись в файл результатов оптимизации и запись в файл во время оптимизации - разные вещи. К сожалению, в результатах оптимизации нет поля с величиной самой прибыльной сделки, как в отчете тестера Все в руках человеческих

|

| |

| |

| vinin | Дата: Пятница, 27.11.2009, 21:44 | Сообщение # 66 |

|

Admin

Группа: Администраторы

Сообщений: 299

Статус: Offline

| Quote (ivandurak) Во втором варианте актуальные параметры будут ближе к завтра . Не совсем понял. Они же только вероятностью нормальной работы в ближайшем будущем отличаются. Или я не о том?

|

| |

| |

| Globe | Дата: Суббота, 28.11.2009, 00:04 | Сообщение # 67 |

|

Рядовой

Группа: Проверенные

Сообщений: 13

Статус: Offline

| Quote (ivandurak) или я интенсивно тормозю

это хороший способ слить депозит Quote (vinin) Все в руках человеческих

дайте угадаю: писать файл на оптимизации можно... эмм... через dll!

|

| |

| |

| vinin | Дата: Суббота, 28.11.2009, 05:56 | Сообщение # 68 |

|

Admin

Группа: Администраторы

Сообщений: 299

Статус: Offline

| Quote (Globe) Quote (vinin) Все в руках человеческих дайте угадаю: писать файл на оптимизации можно... эмм... через dll! При чем здесь DLL, можно все в советнике реализововать.

В init() можно читать что угодно.

В deinit() можно сохранять что угодно, предварительно рассчитав это что угодно

|

| |

| |

| ivandurak | Дата: Суббота, 28.11.2009, 06:48 | Сообщение # 69 |

|

Рядовой

Группа: Проверенные

Сообщений: 17

Статус: Offline

| Quote (vinin) Не совсем понял. Они же только вероятностью нормальной работы в ближайшем будущем отличаются. Или я не о том?

Все правильно , чисто житейская логика подсказывает что чем ближе тем более вероятней , вы же не будете подсовывать в ТС оптимальные параметры пятилетней давности , хотя это вопрос тоже очень спорный .

|

| |

| |

| fwiq | Дата: Воскресенье, 29.11.2009, 04:57 | Сообщение # 70 |

Рядовой

Группа: Проверенные

Сообщений: 5

Статус: Offline

| исторически проверено, что хорошее правило для определения размера торгового окна — от 1/8 до 1/4 тестового окна. Другими словами, если для оптимизации торговой системы используется 24-месячное окно, то данной системой можно уверенно торговать в интервале от 3 (24/8=3) до 6 (24/4=6) месяцев. Однако большое влияние на длительность применения найденных параметров, могут оказывать многие факторы,например, которые не могли быть учтены на тестовом окне при оптимизации(как кризис или дефолт одной из стран). Это схоже с концепцией, утверждающей, что достоверность статистических прогнозов уменьшается по мере удаления от точки начала прогнозирования.

Сообщение отредактировал fwiq - Воскресенье, 29.11.2009, 05:05 |

| |

| |

| rider | Дата: Воскресенье, 29.11.2009, 23:24 | Сообщение # 71 |

Сержант

Группа: Группа 1

Сообщений: 34

Статус: Offline

| Quote (fwiq) исторически проверено, что хорошее правило для определения размера торгового окна — от 1/8 до 1/4 тестового окна. Другими словами, если для оптимизации торговой системы используется 24-месячное окно, то данной системой можно уверенно торговать в интервале от 3 (24/8=3) до 6 (24/4=6) месяцев. Однако большое влияние на длительность применения найденных параметров, могут оказывать многие факторы,например, которые не могли быть учтены на тестовом окне при оптимизации(как кризис или дефолт одной из стран). Это схоже с концепцией, утверждающей, что достоверность статистических прогнозов уменьшается по мере удаления от точки начала прогнозирования.

Для систем, адаптирующихся к рынку, опирающихся не только на статистику, и оптимизирующих не столько сами параметры системы, сколько параметры адаптации этих параметров, это утверждение не может быть верным до конца.

PS прошу прощения за тавтологию

"А правильно я вчера переделал, то что сделал позавчера?"

|

| |

| |

| Globe | Дата: Понедельник, 30.11.2009, 00:40 | Сообщение # 72 |

|

Рядовой

Группа: Проверенные

Сообщений: 13

Статус: Offline

| Quote (vinin) При чем здесь DLL, можно все в советнике реализововать.

В init() можно читать что угодно.

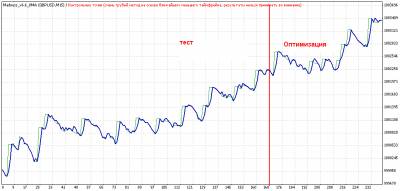

В deinit() можно сохранять что угодно дельный совет, спсб Quote (rider) Для систем, адаптирующихся к рынку, опирающихся не только на статистику, и оптимизирующих не столько сами параметры системы, сколько параметры адаптации этих параметров Симпатичная кривая. Хотя рост баланса на 0.34% через 240 сделок определенно меньше накопленного спрэда брокера в разы, сама идея "параметров адаптации советника" обращает на себя внимание. Не могли бы Вы назвать главный из них, который применяете

Сообщение отредактировал Globe - Понедельник, 30.11.2009, 00:47 |

| |

| |

| rider | Дата: Понедельник, 30.11.2009, 01:52 | Сообщение # 73 |

|

Сержант

Группа: Группа 1

Сообщений: 34

Статус: Offline

| Quote (Globe) Симпатичная кривая. Хотя рост баланса на 0.34% через 240 сделок определенно меньше накопленного спрэда брокера в разы, сама идея "параметров адаптации советника" обращает на себя внимание. Не могли бы Вы назвать главный из них, который применяете

0.34 от 1000000 начального баланса лотом 0,1 - это "меньше накопленного спреда в разы"? .... кстати, спред при тестировании учтен (а как без этого?), не учтены свопы, но очень редко сделка переходит через сутки. Я выкладывал здесь одну из ранних версий этого советника с небольшим описанием.... отлистните страничку назад, найдете.

"А правильно я вчера переделал, то что сделал позавчера?"

Сообщение отредактировал rider - Понедельник, 30.11.2009, 02:00 |

| |

| |

| Globe | Дата: Понедельник, 30.11.2009, 03:01 | Сообщение # 74 |

|

Рядовой

Группа: Проверенные

Сообщений: 13

Статус: Offline

| Quote (rider) 0.34 от 1000000 начального баланса лотом 0,1  Допустим депо в usd. Спрэд в карман брокера, пускай 1.8 пт, при вашем лоте 0.1 на 240 сделок составит 1.8usd*240=432usd; в вашей же кубышке уже за минусом спрэда оседает 3400usd. Ваша правда! Сходу размер депо меня смутил Допустим депо в usd. Спрэд в карман брокера, пускай 1.8 пт, при вашем лоте 0.1 на 240 сделок составит 1.8usd*240=432usd; в вашей же кубышке уже за минусом спрэда оседает 3400usd. Ваша правда! Сходу размер депо меня смутил  Получается, что Вы порой находите приятным смотреть на красивую просадку, когда депо миллион, а лот 0.1 Получается, что Вы порой находите приятным смотреть на красивую просадку, когда депо миллион, а лот 0.1  Quote (rider) отлистните страничку назад, найдете. Адаптируемые и подстроечные параметры:

Strategy (0-4) - номер выбранной стратегии для торговли...

StepFrom, StepMidle, StepTo - основной параметр эксперта - шаг торговли (добавления позиций)...

ReverseLogicStep - логика регулирования...

k_Stop, k_Poz, TralOne - Вариации на тему "Стоп" ...

... да, пропустил

Сообщение отредактировал Globe - Понедельник, 30.11.2009, 03:18 |

| |

| |

| fwiq | Дата: Понедельник, 30.11.2009, 03:56 | Сообщение # 75 |

|

Рядовой

Группа: Проверенные

Сообщений: 5

Статус: Offline

| Quote Для систем, адаптирующихся к рынку, опирающихся не только на статистику, и оптимизирующих не столько сами параметры системы, сколько параметры адаптации этих параметров, это утверждение не может быть верным до конца.

Мне кажется, я даже указал пример, когда это утверждение не будет верным. У Вас то есть какая статистика, или теоретические выкладки по этому поводу?

|

| |

| |

|